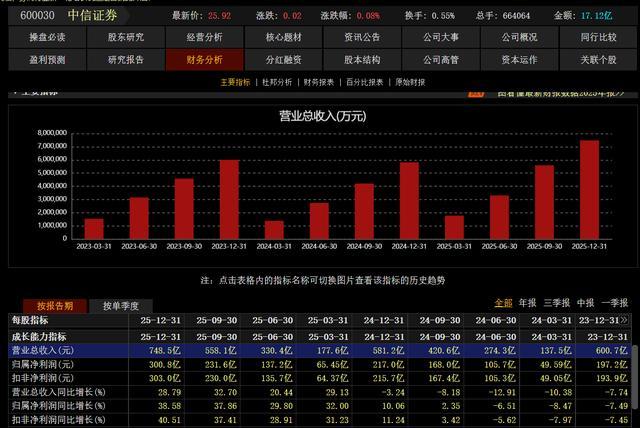

中信证券最近被市场广泛关注,核心原因就是业绩太亮眼了。2025年全年,公司营收748.54亿元,同比大涨28.79%;归母净利润300.76亿元,同比狂飙38.58%,两项核心指标都创下了公司成立以来的最高纪录。紧接着2026年一季度业绩快报继续超预期:营收231.55亿元,同比增长40.91%;归母净利润102.16亿元,同比增长54.60%。这增速在头部券商里可以说是相当炸裂了。

那中信证券在行业里到底什么地位?它是国内首家总资产突破2万亿元的券商,2025年末总资产直接冲到2.08万亿,远超同行。更关键的是,经纪、投行、资管、自营四大核心业务收入全部稳居行业第一,没有任何短板。具体数据更能说明实力:A股主承销项目72单,承销规模2706.46亿元,市场份额24.36%,全市场第一;境内债券承销规模2.21万亿元,占全市场6.95%,承销规模和指数均稳居第一;中资离岸债承销311单,规模53.46亿美元,市场份额4.30%,也是市场第一;港股股权融资承销规模75.49亿美元,排名市场第二,跨境业务实力直接领跑全行业。

为什么中信能做到四大业务全部第一?首先是全业务均衡优势。它不像中小券商依赖单一业务,抗风险能力弱,中信轻资产和重资产业务协同发力。2025年经纪业务收入147.53亿元,同比增长37.73%;投行业务63.36亿元,同比增长52.3%;资管业务121.8亿元,同比增长16%;自营业务312.55亿元,同比增长61%。自营收入更是远超第二名国泰海通的203.7亿元,盈利引擎全面开花。其次是集团资源优势,背靠中信金控和中信集团,共享银行、保险、信托全金融牌照,“金融+产业”的协同能力是中小券商望尘莫及的。还有前瞻布局优势:2017年收购里昂证券,拿下覆盖13个国家的全球业务牌照;2020年收购广州证券,补齐粤港澳大湾区布局。最后是资本与风控优势:2025年杠杆率6.4倍,加权ROE达10.59%,远超行业平均水平;风险覆盖率210.5%,远高于120%的监管预警线。

股东背景方面,第一大股东是中国中信金融控股有限公司,持股19.84%,背靠万亿级中信集团,国企背景带来的资源赋能无可替代。前十大股东里还包括香港中央结算、广州越秀资本、中央汇金资产管理等顶级机构。

未来中信证券还有三大看点。第一个是财富管理转型进入收获期,客户与资产规模双爆发。2025年末零售客户总数突破1700万户,同比增长10%;托管客户资产规模超15万亿元,同比增长24%;金融产品保有规模超8000亿元,其中公募非货保有3144亿元;高净值客户超24万户,对应资产规模超3万亿元,同比分别增长28%和50%。公司还打造了超5000人的专业投顾团队,推出“信一百”财富管理品牌,境外财富管理产品规模实现翻倍增长。未来随着居民财富配置需求持续升级,中信将从传统经纪商彻底转型为全球化资产配置平台,这块业务会成为长期稳定的盈利压舱石。

第二个看点是跨境投行业务领跑全球,国际化成为新的增长极。2025年公司境外业务收入155亿元,占总营收比重直接提升至21%,净利润占比也达到21%,毛利率持续走高。业务层面遍地开花:港股IPO保荐数量排名市场第二,操盘了紫金黄金国际港股IPO、比亚迪港股配售等标杆项目;中资离岸债承销规模市场第一;涉及中国企业的全球并购交易规模771.83亿美元,排名市场第一。在东南亚、欧洲、中东等海外市场不断拿下新客户新项目。未来随着中资企业“走出去”和全球资金“引进来”的双向需求提升,跨境投行和境外财富管理业务会持续放量,国际业务收入占比还将进一步提升。

第三个看点是自营与衍生品业务构筑核心壁垒。2025年公司自营投资收益312.55亿元,同比大增61%,占总营收比重高达56.62%,已是第一大收入来源。场外衍生品业务规模行业领先,衍生金融资产达394.19亿元。作为头部一级交易商,定价能力、风控能力、客户粘性都是行业顶尖。公司采用“客需驱动”的多元资产配置逻辑,股债衍生品均衡布局。2025年FICC(债汇商品)产品销售规模突破2万亿元,场外衍生品规模接近7000亿元,能有效对冲市场波动风险。未来随着机构客户风险管理需求持续提升,衍生品业务规模会继续扩张,自营业务的盈利稳定性和收益率还会进一步提高。